Фахівці проаналізували перші наслідки пандемії на професійному ринку.

Дослідження показали, що принцип «тримання у шорах» сприяє продуктивності і розвитку інновацій. Так, підводити кінцеві підсумки впливу Covid-19 на нерухомість і оптимізацію бізнесу ще зарано, адже кінцевий результат розвитку пандемії поки невідомий. При цьому експерти-аналітики з Colliers International проаналізували перші наслідки від пандемії на професійному ринку.

Перші потерпілі: сфера хоспіталіті, торгова діяльність і логістика.

У найкоротші терміни від пандемії постраждають туризм, малий і середній сегмент торгівлі та індустрія розваг.

Більшість урядів закривають національні кордони і вводять надзвичайні карантинні обмеження. Через це Всесвітня рада з туризму та подорожей ще на початку весни 2020 прогнозувала, що кількість міжнародних подорожей зменшиться у чотири рази, а під ризиком втратити роботу опиняться понад півсотні мільйонів працівників зі сфери хоспіталіті. Зрозуміло, що і зовнішньоекономічна діяльність призупиниться.

Позитивний результат: якщо у другому і третьому кварталі 2020 року пандемія піде на спад, то четвертий квартал цього ж року ознаменується нейтральним економічним зростанням. Відтак, у зоні економічної турбулентності, враховуючи людську обережність, все ще будуть нестабільні готельний бізнес, розважальні торгові активи та роздрібна торгівля продуктів не першої необхідності.

Якщо коротко, то надзвичайні заходи, обмеження і наслідки карантину повністю змінять споживача. «Якщо навіть держава надасть додаткову фінансову допомогу або пільги, попит зміститься у бік найнеобхідніших продуктів і товарів для забезпечення здоров’я. Уже сьогодні роздрібна торгівля України зосереджена на тому, щоб, як мінімум, зберегти свій бізнес. А як максимум – розглядати варіант розвитку торгових мереж вже після закінчення карантину», – впевнений Олександр Носаченко, директор з управління компанії Сolliers International (Україна).

Передбачаючи можливі підсумки, відновлення економічної ситуації від пандемії імовірно почнеться не раніше, ніж на початку 2021 року. «Якщо це і справді буде так, то наслідки відчують і ті країни, економіка яких в своїй більшості побудована на схильних до ризиків індустріях. Серед них ринок офісної нерухомості, авіакомпанії, туристичні агентства та агентства організації заходів, банки та страхові компанії», – додав Олександр Носаченко.

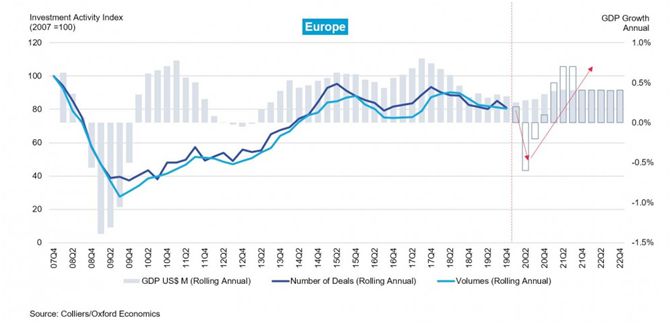

До того ж, зараз панує досить висока ймовірність спаду активності на ринку капіталів, щоб вберегти себе від небажаних ризиків. Однак «старожили» цієї сфери бізнесу продовжать інвестувати і зосередять активність на більш стійких активах нерухомості: на офісах, складах, житлових комплексах і торгових будівлях. Крім нестабільності курсу валют, в середині й наприкінці 2020 року на інвестиційну активність також вплине і неможливість фізичної присутності на активах.

Крім того, варто врахувати, що іноземний капітал в українському ринку нерухомості може значно скоротитися.

Звичайно, результати економічної нестабільності у сфері готельно-ресторанного та торгового бізнесу ще не точні та будуть постійно оновлюватися. Адже підсумки кінцевого сценарію залежать від тривалості проведення карантинних обмежувальних заходів. Якщо врахувати ці чинники, можна буде говорити і про ситуацію на ринку нерухомості.

«Після довгого, але при цьому успішного процесу розвитку біржа коворкінгів і творчих просторів ризикує не пережити кризу. Так, трейдери будуть спостерігати за ринком таких просторів. Якщо реорганізуються, наприклад, влаштувавши автообзвон, можуть розраховувати на допомогу інвесторів», – коментує Носаченко.

Скоро прогнозується спад інвестиційної активності через нестабільність економічної рівноваги. Терміни відновлення колишнього стану економіки залежать від сценаріїв розвитку пандемії у світі.

Офіси та контори: необхідний запас стабільності

Згідно зі статистикою в січні і лютому цього року європейська біржа офісної нерухомості показувала позитивні результати. Відтак прогнозується, що більшість ринків у цій сфері швидко оговтаються від коротких або навіть довгострокових криз.

Зима 2020 го ознаменувалась «фазою орендодавців», коли на 60% ринків на території EMEA ( «Europe, Middle East and Africa») попит перевищував пропозицію. До початку коронавірусної пандемії на ринках очікували підвищення ставок на оренду, тому що конкуренція була на дуже низькому рівні, а нові пропозиції на наступні роки надходили в невеликих кількостях.

Безумовно, вплив кризового шоку буде відчуватися і на ринках Європи. Проте, якщо економіка відновиться до кінця 2020 або хоча б у перших кварталах 2021 року, то умови орендодавців будуть вмдносно стабільними. До речі, зараз найзручніший час, щоб перерахувати вартість оренди на ринках при ситуаціях, коли «пропозиція перевищує попит».

У Києві, особливо в останні роки, офісний ринок нерухомості перебуває у фазі орендодавця. Нові офіси повільно вводяться в експлуатацію через низькі темпи надання пропозиції при постійному зростанні попиту. Як наслідок – недостатня кількість якісних офісів у столиці. Наприклад, у кінці минулого року наявність вільних приміщень у професійних бізнес-будівлях склала всього 7%. Ще одним показовим прикладом дефіциту приміщень для офісів важливо позначити той факт, що вперше з 2009 року відновилися підписання контрактів на оренду у ще недобудованих об’єктах.

“У мене часто запитують, як вплинув коронавірус на український попит. Насправді, лише десята частина індустрій в Україні піддається ризикам. З цієї причини український ринок офісних приміщень стійкий при економічному спаді. Однак варто відзначити, що призупиниться сам процес угод у зв’язку із закриттям міжнародного повітряного простору і, як наслідок, неможливістю особистої зустрічі інвесторів із-за кордону “, – говорить Саша Носаченко.

Близько 60% ринків нерухомості для офісів і контор – у фазі орендодавця у Європі, на Близькому Сході і в Азії. Причина – попит перевищує пропозицію. Тому імовірно, що ринок офісної нерухомості витримає економічну турбулентність, спричинену коронавірусом.

Економіка торгової нерухомості під гаслом «StayAtHome»

Біржа торговельної нерухомості надто піддається впливу найменших економічних стрибків або криз. Найбільш успішними і «живучим» бізнесом виявляться сфери товарів першої необхідності і медикаментів, тобто, по суті, продуктові ніші та аптеки. Для них навіть не є актуальним питання створення бази даних. Більш того, вони дуже швидко збільшать свій оборот. За загальноєвропейськими статистичними даними, стрімко зріс продаж wifi-роутерів, широкодюймових телевізорів і матеріалів для організації робочого простору вдома.

Омніканальність (взаємна інтеграція комунікаційних каналів в одну систему, щоб безперервно спілкуватися з клієнтом), швидше за все, визнають найкращим рішенням, яке коли-небудь приймали рітейлери. Адже в умовах економіки під гаслом «StayAtHome» добре будуть продаватися електронні товари і послуги. Ну і, звичайно ж, зросте онлайн-комерція ігор, товарів і сервісів.

При позитивному результаті розвитку подій в умовах пандемії пік торгівлі в 4-му кварталі відновить попередній стан рітейлерів і знизить ризики для багатьох із них. При негативному – в 2-му і 3-му кварталах 2020 року активність споживачів знизиться в чотири рази.

Через обмежувальні карантинні заходи, організовані урядом, український ринок нерухомості втратить більшу частину доходу.

Також зростає ймовірність того, що купівельна спроможність знизиться через коливання курсу валют. Крім того, не варто забувати і про людський фактор: люди, намагаючись заощадити, будуть витрачати кошти в основному на товари першої необхідності та медикаменти.

Ключовим моментом варто визначити й те, що у зв’язку із закриттям міжнародного повітряного простору імовірний ризик зниження постачання товарів на перепродаж. Перш за все, це стосується Китаю та Італії, адже ці країни – головні постачальники товарів ринку рітейлу.

Відтак, власники ТРЦ швидше за все переглянуть договори оренди і будуть більш лояльні до своїх орендаторів під час карантинного періоду.

Складські приміщення: зростання або падіння ринку?

Умови ринку для європейського сегменту логістики та промисловості зайняли більш нейтральну позицію ще до 2020. В одних країнах бізнес приносив великий прибуток, отримуючи все більше клієнтів, а в інших – споживча активність істотно знижувалася.

З початком поширення коронавірусу світом величезна кількість компаній, бізнес яких залежав від Китаю, втратили нитку виробництва і збуту. І, як наслідок, упали показники лідогенераціі. Багато з них не можуть продовжувати вести бізнес і переговори з орендодавцями або власниками про зниження цін на оплату оренди приміщень. Інші ж припиняють укладати угоди на ринках Європи і спостерігають за загальною економічною ситуацією. Велика ймовірність того, що BTS проекти теж поки припинять функціонувати.

З іншого боку, росте попит компаній, які займаються продуктовими, фармацевтичними та омніканальними сегментами ринку.

«У фазі орендодавця знаходиться також і складська нерухомість у Києві, що, по суті, підтверджує – попит перевищує пропозицію. Наявність вільних приміщень для оренди в хороших об’єктах зменшується зі швидкістю світла. Якщо брати до уваги той факт, що орендують такі приміщення в більшості компанії зі сфери логістики, онлайн-продажів і фармацевтики, а в період карантину попит на їхні товари виросте, то, як наслідок, цілком можливо, вони дуже швидко розширять займану складську площу для своїх продуктів. Але з іншого боку проблеми з постачанням товарів з Китаю або європейських країн можуть уповільнити їх обмін і оренда нових складів не буде настільки актуальна», – ділиться думками Олександр Носаченко.

Також незабаром передбачається зміна ролі Китайської народної республіки в постачанні товарів на ринок рітейлу. За результатами досліджень німецької компанії Сolliers International, найвірогідніше виробництво товарів буде відбуватися набагато ближче до ринків їх збуту, щоб прискорити процес реалізації і почати новий.

«Багато компаній-виробників медикаментозної продукції знаходяться за межами Європи. Як варіант, саме цей сегмент буде пріорітизовними у наступні роки. Дуже навіть можливо, що Україна стане «європейським Китаєм» для найближчих країн», – запевняє Носаченко.

Як врятувати внутрішній туристичний і готельний бізнес?

Пандемія сильно вдарила по туризму та сфері хоспіталіті у всьому світі. Адже більше ні у кого немає можливості подорожувати ні за кордон, ні навіть всередині країни.

Найбільше постраждала в цій ситуації Італія, яка зараз, як і більшість інших країн, на національному карантині. Штати ж заборонили відвідувати Європу, що спричинило величезне зниження потоку туристичної прибутку.

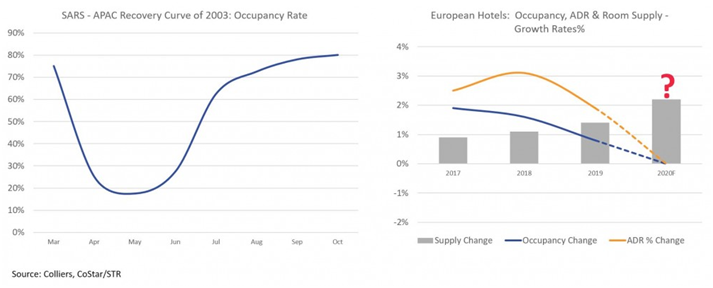

Але незважаючи на це і завдяки історії, ми знаємо, що все стане на свої місця. Питання тільки в тому, коли ж це буде. Насправді, коронавірус або Covid-19 не такий небезпечний, як, наприклад, MERS або SARS. Однак основний недолік – у зараженні величезної кількості людей і швидкому поширенні. Наочний приклад: ситуація, коли світ заполонила епідемія атипової пневмонії. Як тільки урядам і міністерствам охорони здоров’я вдалося взяти поширення хвороби під контроль, навіть найбільш збиткові компанії туристичного і готельного сегменту повернулися в норму.

У найбільш заражених китайських містах під час піку поширення атипової пневмонії SARS навесні 2003 року заповнюваність і бронювання готелів дуже знизились, але вже на початку осені повернулися до свого попереднього стану. Ще невідомо, як цей же показник буде виглядати в європейських країнах. Але вже ясно, що архітектурні проекти реалізації нових готелів призупинять.

Сфера готельного бізнесу вже пристосувалася до сезонних коливань економіки. Остання епідемія, пов’язана з атиповою пневмонією, ще більше посприяла адаптації до таких можливих сценаріїв. Імовірність стрімкого зменшення робочих витрат вважається однією з оптимальних дій, що збереже до 30% доходів.

У Києві деякі готелі припиняють роботу через відсутність відвідувачів до закінчення примусових обмежувальних заходів.

За умови, що уряди більшості країн візьмуть вірус під контроль і поширення піде на спад, у другій половині 2020 року прогнозується зростання попиту. Якщо ж цього не зробити, то постраждає і літній сезон. За таких обставин відновлення економіки відбудеться набагато пізніше, а вплив на сферу хоспіталіті посилиться.

«Найближчим часом велика ймовірність, що коронавірус сильно ударить по готельно-ресторанному бізнесу вищого класу. Адже в закладах з 5 зірками бізнес-туризм, особливо іноземний, становить основну частину загального доходу. А закриття повітряного міжнародного простору не залишає навіть найменшої можливості для поповнення цього доходу. Більш адаптований до таких перепадів сегмент закладів «3 зірки», адже переважно розрахований на гостей-українців. Саме цей сегмент відновиться швидше за всіх, коли поновляться хоча б пасажирські сполучення усередині країни », – припускає Олександр.

Найбільш схильні до ризиків і банкрутства ринки, які залежать від міжнародних сполучень через повітряний і морський простір. А стійкіші всіх – сфери, пов’язані з внутрішнім автомобільним туризмом.

Як варіант, спалах такого роду туризму можливий і в Україні, коли пандемія закінчиться, і люди, наприклад, будуть остерігатися літати за кордон або європейські країни ще не відкриють кордони.

«Будь-яка криза – це оновлення. Якщо навіть буде жахливий негативний результат, економіка все одно почне відновлення в кінці 2020 або на початку 2021. Цікаво, що більшість відкриє для себе нові види робіт, формати і рішення, які були продуктивними в карантинний період», – вважає Олександр Носаченко.