Специалисты проанализировали первые последствия пандемии на профессиональном рынке.

Исследования показали, что принцип «держания в ежовых рукавицах» способствует продуктивности и развитию инноваций. Да, подводить конечные итоги влияния Covid-19 на недвижимость и оптимизацию бизнеса еще слишком рано, ведь конечный исход развития пандемии пока неизвестен. При этом эксперты-аналитики из Colliers International проанализировали первые последствия пандемии на профессиональном рынке.

Первые потерпевшие:

Сфера хоспиталити, торговая деятельность и логистика. В короткие сроки от пандемии пострадают туризм, малый и средний сегмент торговли и индустрия развлечений.

Большинство правительств закрывают национальные границы и вводят чрезвычайные карантинные ограничения. Из-за этого Всемирный совет по туризму и путешествиям ещё в начале весны 2020 прогнозировал, что число международных путешествий сократится в четыре раза, а под риском потерять работу окажутся свыше полусотни миллионов человек из сферы хоспиталити. Понятно, что и внешнеэкономическая деятельность приостановится.

Позитивный исход: если во втором и третьем квартале 2020 года пандемия пойдет на спад, то четвертый квартал этого же года ознаменуется нейтральным экономическим ростом. Таким образом, в зоне экономической турбулентности ввиду человеческой осторожности ещё будут «пошатываться» гостиничный бизнес, развлекательные торговые активы и розничная торговля продуктов не первой необходимости.

Если кратко, то чрезвычайные меры, ограничения и последствия карантина полностью изменят потребителя. «Если даже государство предоставит дополнительную финансовую помощь или льготы, спрос сместится в сторону самых необходимых продуктов и товаров для обеспечения здоровья. Уже сегодня розничная торговля Украины сосредоточена на том, чтобы, как минимум, сохранить свой бизнес. А как максимум – рассматривать вариант развития торговых сетей уже по окончанию карантина», — уверен Александр Носаченко, управляющий директор компании Сolliers International (Украина).

Предсказывая возможные итоги, восстановление экономической ситуации после пандемии предположительно начнётся не раньше, чем в начале 2021 рода. «Если это и вправду будет так, то последствия ощутят и те страны, экономика которых в своем большинстве построена на наиболее подверженных рискам индустриях. Среди них рынок офисной недвижимости, авиакомпании, туристические агентства и агентства организации мероприятий, банки и страховые компании», – добавил Александр Носаченко.

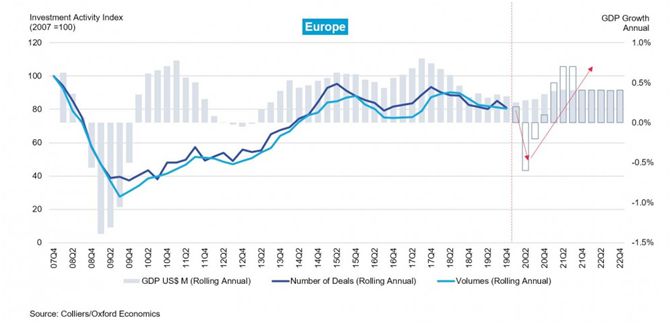

Высока вероятность спада активности на рынке капиталов, чтобы обезопасить себя от нежелательных рисков. Однако «старожилы» этой сферы бизнеса продолжат инвестировать и сосредоточат внимание на более устойчивых активах недвижимости: на офисах, складах, жилых комплексах и торговых зданиях. Кроме нестабильности курса валют, в середине и конце 2020 года на инвестиционную активность также повлияет и невозможность физического присутствия на активах.

Кроме того, стоит учесть, что иностранный капитал на украинском рынке недвижимости может значительно сократиться.

Конечно, результаты экономической нестабильности в сфере гостинично-ресторанного и торгового бизнеса ещё не точные и будут регулярно обновляться. Ведь итоги конечного сценария зависят от сроков проведения карантинных ограничительных мер. Если учесть эти факторы, можно будет говорить и о ситуации на рынке недвижимости.

«После длительного, но при этом успешного процесса развития биржа коворкингов и творческих пространств рискует не пережить кризис. Да, трейдеры будут наблюдать за рынком таких пространств. Если реорганизуются, например, устроив автообзвон, то могут рассчитывать на помощь инвесторов», — комментирует Носаченко.

Скоро прогнозируется спад инвестиционной активности из-за нестабильности экономического равновесия. Сроки восстановления прежнего состояния экономики зависят от сценариев развития пандемии в мире.

Офисы и конторы: необходимый запас стабильности

Согласно статистике, в январе и феврале этого года европейская биржа офисной недвижимости показывала позитивные результаты. Таким образом прогнозируется, что большинство рынков в этой сфере быстро оправятся от кратких или даже долгосрочных кризисов.

Зима 2020-го ознаменовалась «стадией арендодателя», когда на 60% рынков на территории EMEA («Europe, Middle East and Africa») спрос превышал предложение. До начала коронавирусной пандемии на рынках ожидали повышение ставок на аренду, потому что конкурентность была на очень низком уровне, а новые предложения на последующее годы поступали в небольших количествах.

Несомненно, влияние кризисного шока будет ощутимо и на рынках Европы. Но, если же экономика восстановится до конца 2020 или хотя бы в первых кварталах 2021 года, то условия арендодателей будут относительно стабильными. Кстати, сейчас самое удобное время, чтобы пересчитать стоимость аренды на рынках с ситуацией, когда «предложение превышает спрос».

В Киеве, особенно в последние годы, офисный рынок недвижимости находится на стадии арендодателя. Новые офисы медленно вводятся в эксплуатацию из-за низких темпов предоставления предложения при постоянно растущем спросе. Как следствие – недостаточное количество качественных офисов в столице. Например, в конце прошлого года наличие свободных помещений в профессиональных бизнес-зданиях составило всего 7%. Еще одним показательным примером дефицита помещений для офисов важно обозначить то, что впервые с 2009 года возобновились подписания контрактов на аренду в ещё недостроенных объектах.

«У меня часто спрашивают, как повлиял коронавирус на украинский спрос. На самом деле, только десятая часть индустрий в Украине подвергается рискам. По этой причине украинский рынок офисных помещений устойчив при экономическом спаде. Однако стоит отметить, что приостановится сам процесс сделок в связи с закрытием международного воздушного пространства и, как следствие, невозможностью личной встречи с инвесторами из-за рубежа», говорит Саша Носаченко.

До 60% рынков недвижимости для офисов и контор — на стадии арендодателя в Европе, на Ближнем Востоке и в Азии. Причина – спрос превышает предложение. Поэтому предположительно, что рынок офисной недвижимости выдержит экономическую турбулентность, вызванную коронавирусом.

Экономика торговой недвижимости под лозунгом «StayAtHome»

Биржа трейдерской недвижимости сильно поддаётся влиянию наименьших экономических скачков или кризисов. Самыми преуспевающими и «живучими» бизнесом окажутся сферы товаров первой необходимости и медикаментов, то есть, по сути, продуктовые ниши и аптеки. Для них даже не актуален вопрос создания базы данных. Более того, они быстро увеличат оборот. За общеевропейскими статистическими данными, стремительно выросли продажи wifi-роутеров, широкодюймовых телевизоров и материалов для организации рабочего пространства дома.

Омниканальность (взаимная интеграция коммуникационных каналов в одну систему, чтобы непрерывно общаться с клиентом), скорее всего, признают лучшим решением, которое когда-либо принимали ритейлеры. Ведь в условиях экономики под лозунгом «StayAtHome» хорошо будут продаваться электронные товары и услуги. Ну и, конечно же, возрастёт онлайн-коммерция игр, товаров и сервисов.

При позитивном исходе развития событий в условиях пандемии пик торговли в 4-ом квартале восстановит прежнее состояние ритейлеров и снизит риски для большинства из них. При негативном – во 2-ом и 3-ем кварталах 2020 года активность потребителей снизится в четыре раза.

Из-за ограничительных карантинных мер, организованных правительством, украинский рынок недвижимости потеряет огромную часть дохода.

Также растёт вероятность того, что покупательская способность снизится из-за скачков курса валют. Кроме того, не стоит забывать и о человеческом факторе: люди, пытаясь сэкономить на другом, будут тратить деньги в основном на товары первой необходимости и медикаменты.

Ключевым моментом стоит обозначить и то, что в связи с закрытием международного воздушного пространства вероятен риск снижения поставки товаров на перепродажу. В первую очередь, это касается Китая и Италии, ведь эти страны — главные поставщики товаров рынка ритейла. Таким образом, владельцы ТРЦ скорее всего пересмотрят договоры аренды и будут более лояльны к арендодателям во время карантинного периода.

Складские помещения: рост или падение рынка?

Условия рынка для европейского сегмента логистики и промышленности заняли более нейтральную позицию ещё до 2020. В одних странах бизнес приносил крупную прибыль, получая всё больше клиентов, а в других – потребительская активность существенно снижалась. С началом распространения коронавируса миром огромнейшее количество компаний, бизнес которых зависел от Китая, потеряли нить производства и сбыта. И, как следствие, упали показатели лидогенерации. Многие из них не могут продолжать вести бизнес и ведут переговоры с арендодателями или владельцами о снижении цен на оплату съёма помещений. Другие же вынуждено приостанавливают заключение сделок на рынках Европы и наблюдают за общей экономической ситуацией. Велика вероятность того, что BTS проекты тоже пока перестанут функционировать.

С другой стороны, растёт спрос компаний, которые занимаются продуктовыми, фармацевтическими и омниканальными сегментами рынка.

«На стадии арендодателя находится также и складская недвижимость в Киеве, что, по сути, подтверждает – спрос превышает предложение. Наличие свободных помещений для аренды в хороших объектах уменьшается со скоростью света. Если брать во внимание тот факт, что арендуют такие помещения в большинстве компании из сферы логистики, онлайн-продаж и фармацевтики, а в период карантина спрос на их товары вырастет, то, как следствие, вполне возможно, они быстро расширят занимаемую складскую площадь для своих продуктов. С другой стороны, проблемы с поставкой товаров из Китая или европейских стран могут замедлить их оборот, и аренда новых складов не будет настолько востребована», — делится мыслями Александр Носаченко.

Также в скором времени предполагается изменение роли Китайской народной республики в поставке товаров на рынок ритейла. По результатами исследований немецкой компании Сolliers International, вероятнее всего, производство товаров будет происходить намного ближе к рынкам их сбыта, чтобы ускорить процесс реализации и начать новый.

«Многие компании-производители медикаментозной продукции находятся за пределами Европы. Как вариант, этот сегмент будет приоритизирован в последующие годы. Очень даже возможно, что Украина сможет стать «европейским Китаем» для ближайших стран», — уверяет Носаченко.

Как спасти внутренний туристический и гостиничный бизнес?

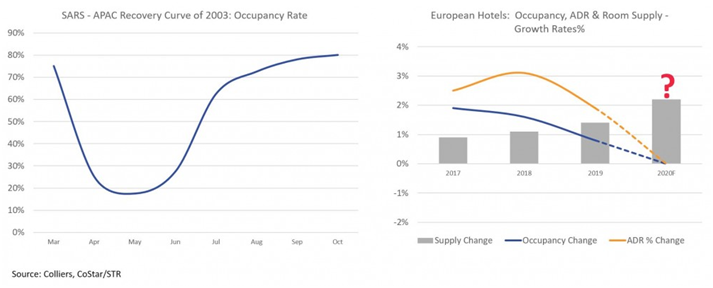

Пандемия сильно ударила по туризму и сфере хоспиталити во всем мире. Ведь больше ни у кого нет возможности путешествовать ни за границу, ни даже внутри страны. Больше всего пострадала в этой ситуации Италия, которая сейчас, как и множество других стран, на национальном карантине. Штаты же запретили посещать Европу, что повлекло за собой огромное снижение потока туристической прибыли. Но несмотря на это и благодаря истории, мы знаем, что всё вернется на круги своя. Вопрос только в том, когда же это случится. На самом деле, коронавирус или Covid-19 не настолько опасный, как, к примеру, MERS или SARS. Однако главный недостаток — в заражении нереального количества людей и быстром распространении. Наглядный пример: ситуация, когда мир заполонила эпидемия атипичной пневмонии. Как только правительствам и министерствам здравоохранения удалось взять распространение болезни под контроль, даже самые убыточные компании туристического и гостиничного сегмента вернулись в норму.

В самых зараженных китайских городах во время пика распространения атипичной пневмонии SARS весной 2003 году заполняемость и бронирование гостиниц сильно упали, но уже в начале осени вернулись в прежнее состояние. Еще неизвестно, как этот же показатель будет выглядеть в европейских странах. Но уже ясно, что архитектурные проекты реализации новых гостиниц приостановят.

Сфера гостиничного бизнеса уже приспособилась к сезонным скачкам экономики. Последняя эпидемия, связанная с атипичной пневмонией, ещё больше посодействовала в адаптации к таким возможным сценариям. Вероятность стремительного уменьшения рабочих затрат считается одним из оптимальных действий, что сохраняет до 30% доходов.

В Киеве некоторые гостиницы прекращают работу ввиду отсутствия посетителей до окончания принудительных ограничительных мер.

При условии, что правительства большинства стран возьмут вирус под контроль и распространение пойдёт на спад, во второй половине 2020 года прогнозируется рост спроса. Если же этого не сделать, то пострадает и летний сезон. При таком раскладе восстановление экономики состоится гораздо позже, а влияние на сферу хоспиталити усугубится.

«В ближайшем времени велика вероятность того, что коронавирус сильно ударит по гостинично-ресторанному бизнесу высшего класса. Ведь в заведениях с 5 звёздами бизнес-туризм, особенно иностранный, составляет третью часть общего дохода. А закрытие воздушного международного пространства не оставляет даже малейшей возможности для пополнения этого дохода. Более адаптированный к таким перепадам сегмент заведений «3 звезды», ведь преимущественно рассчитан на гостей-украинцев. Именно этот сегмент восстановится быстрее остальных, когда возобновятся хотя бы пассажирские сообщения внутри страны», — предполагает Александр.

Наиболее подверженные рискам и банкротству рынки, которые зависят от международных сообщений через воздушное и морское пространство. А устойчивее всех – это сферы, связанные с внутренним автомобильным туризмом.

Как вариант, вспышка такого рода туризма возможна и в Украине, когда пандемия окончиться, и люди, например, будут опасаться летать заграницу или европейские страны ещё не откроют границы.

«Любой кризис — это обновления. Если даже будет ужасный негативный исход, экономика всё равно начнёт восстановление в конце 2020 или в начале 2021. Интересно, что большинство откроет для себя новые виды работ, форматы и решения, которые были продуктивными в карантинный период», — считает Александр Носаченко.